saldos de la cuenta T

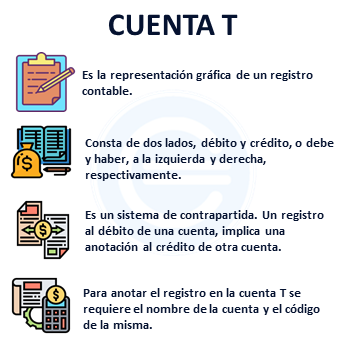

ESQUEMA DE LA CUENTA T

La forma más simple para iniciar el aprendizaje de los registros contables mediante el esquema de la cuenta T.

clasificacion de las cuentas

- Cuentas Reales: Se le denomina así porque siempre están abiertas por más de un período contable conservando sus balances. ...

- Cuentas Nominales: Se le denominan así porque se cierran cuando se finaliza cada período contable, luego de esto su balance o registro iniciará de desde cero.

partes de la cuenta T

1. Nombre completo de la cuenta

2. Debe en el lado izquierdo para registrar los débitos

3. Haber el lado derecho para registrar los créditos

QUE ES EL P.U.C

plan Único de Cuentas

busca la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes con el fin de permitir la transparencia de la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad

para que sirve

para saber donde se contabilidad los gatos, activos, pasivos, patrimonio y saber que es lo que tenemos {de dinero o cosas de la empresa} y y saber que es lo que no tenemos { cosas de la empresa como mesas, computadoras etc}.

determinar la naturaleza de las siguientes cuentas

-Caja

-inversiones

-Cesantias

-Bonificares

-Seguros

-Registro Mercantil

CAJA:1105

CLASE: activo 1

Registra la existencia en dinero efectivo o en cheques con que cuenta el ente económico,tanto en moneda nacional como extranjera, disponible en forma inmediata.

INVERSIONES: 12

clase: activo 1

Comprende las cuentas que registran las inversiones en acciones, cuotas o partes de interés social, títulos valores, papeles comerciales o cualquier otro documento negociable adquirido por el ente económico con carácter temporal o permanente, con la finalidad de mantener una reserva secundaria de liquidez, establecer ...

BONIFICARES: 253020

CLASE: pasivo 2

La descripción y dinámica descritas en la reglamentación, solo van hasta las cuentas. De manera que para saber como tratar las subcuentas, hay que observar el comportamiento de la cuenta superior.

REGISTRO MERCANTIL:514010

CLASE: gastos 5

La descripción y dinámica descritas en la reglamentación, solo van hasta las cuentas. De manera que para saber como tratar las subcuentas, hay que observar el comportamiento de la cuenta superior.

CESANTIAS; 261005

CLASE: pasivo

La descripción y dinámica descritas en la reglamentación, solo van hasta las cuentas. De manera que para saber como tratar las subcuentas, hay que observar el comportamiento de la cuenta superior.

28/08/2020

ACTIVIDAD EN CLASE

1. formula un objetivo con el contenido del p.u.c

#Analizar las cuentas compartiendo la información

aplicar el registro de las operaciones

llevar el control de gastos ingresos y costos

2.¿ Que es un catalogo de cuentas ?

Es un documento que sirve para saber las cuentas de una empresa.

CUARTO PERIODO

1. Asistencia y puntualidad.

2. Participación de padres

3. Evidencia pedagógica

4. Guías

5. semana proactiva

6. Evaluación

7. Autoevaluación y coevaluación

8. Proyecto transversal

9. Uniforme, actitud y participación

PARTIDA DOBLE

La partida doble es la base y el principio universal de la contabilidad moderna. Consiste en realizar una doble anotación es decir una cuenta que entra en el debe y otra que sale por el haber. Esto quiere decir que cualquier asiento contable en la suma de los débitos debe ser igual a la suma de los créditos

HISTORIA DE PARTIDA DOBLE

La partida doble tiene origen en la península Itálica a finales del siglo XV en el año de 1494,Fray Lucca Paccioli; publica su primer tratado contable titulado “TODO ACERCA DE LA ARITMÉTICA, GEOMETRÍA, PROPORCIONALIDADES”, aunque no se le atribuye como invento, sino fue quien publico dicho método en su libro

ECUACION PATRIMONIAL

La ecuación patrimonial, que en realidad no es una ecuación sino una igualdad, puesto que no existe ninguna incógnita, presupuesto esencial de las ecuaciones, es junto con el Método de la partida doble, los pilares de la contabilidad actual.

La ecuación patrimonial esta fundamentada en el Método de la partida doble, la cual permite tener un equilibrio en la medida en que lo que se tiene se debe.

Modificaciones en la ecuación patrimonial

No hay comentarios:

Publicar un comentario